Cómo calcular un pasivo por arrendamiento y un activo por derecho de uso según la NIIF 16

2022-08-1 | Gillen Bilbao

La NIIF 16 plantea nuevos requisitos de contabilidad de arrendamiento

Al contabilizar conforme a la NIIF 16/AASB 16 como arrendatario (es decir, la parte que arrienda el activo), todos los arrendamientos en el alcance de la norma deben reconocerse en el balance general. Esto representa un cambio significativo con respecto a la contabilidad anterior según la NIC 17/AASB 117. De acuerdo con el último modelo de contabilidad de arrendamiento, el arrendatario clasificaba primero el arrendamiento como operativo o financiero. Esta clasificación influía mucho en la contabilidad del arrendamiento.

La NIC 17 establecía que, si los riesgos y los beneficios no se transferían al arrendatario, la contabilidad sería muy sencilla. El arrendamiento se clasificaría como operativo, y el gasto por arrendamiento se contabilizaría cuando se incurriese en él.

No obstante, según la misma norma, si los riesgos y los beneficios se transferían al arrendatario, el arrendamiento se clasificaría como financiero. El arrendatario estaría obligado a reconocer un pasivo y un activo arrendados. Por lo tanto, la contabilidad de un arrendamiento financiero requería mucho más tiempo que la de un arrendamiento operativo.

Si observamos la norma de contabilidad de arrendamiento anterior, dada la naturaleza de las transacciones de arrendamiento, un arrendamiento se clasificaría como operativo en lugar de financiero en la mayoría de las ocasiones.

Todo eso ha cambiado con la NIIF 16/AASB 16. Como no hace falta determinar la clasificación del arrendamiento, la contabilidad es coherente. Sin embargo, aquí terminan las buenas noticias para muchas personas, especialmente los contables. La NIIF 16 estipula que la contabilidad debe reflejar fielmente la contabilidad de un arrendamiento financiero conforme a la NIC 17/AASB 117.

Contabilidad de un arrendamiento conforme a la NIIF 16

Cualquier persona que se haya familiarizado con los arrendamientos financieros según la norma de contabilidad de arrendamiento anterior sabrá que la contabilidad necesaria es mucho más minuciosa. Esto se debe a que cada arrendamiento requiere lo siguiente:

- Un cálculo del valor presente neto, que representa el pasivo asociado al arrendamiento.

- El cálculo de un activo arrendado que se base en el importe del pasivo.

- Cualquier cambio en los pagos futuros del arrendamiento requiere una actualización de estos cálculos.

De acuerdo con la nueva norma de contabilidad de arrendamiento NIIF 16/AASB 16, el cálculo del valor presente neto se denomina «pasivo por arrendamiento», mientras que el activo arrendado se denomina «activo por derecho de uso».

Este artículo usa dos ejemplos prácticos para ilustrar el cálculo de un arrendamiento como arrendatario según la NIIF 16. El primero se centra en el reconocimiento inicial del pasivo por arrendamiento y el activo por derecho de uso (es decir, cómo calcular un pasivo por arrendamiento y un activo por derecho de uso si no hay cambios posteriores en el arrendamiento). El segundo describe cómo contabilizar una modificación de arrendamiento, que es un cambio aplicado una vez que el arrendamiento ya ha comenzado. Además, destaca que modificar el arrendamiento influye en el valor del pasivo por arrendamiento y el activo por derecho de uso.

Este artículo presupone que el lector comprende los principios del valor temporal del dinero y las técnicas del valor presente. De lo contrario, se recomienda leer este artículo:

- «How to Calculate the Present Value of Future Lease Payments» (Cómo calcular el valor presente de los pagos por arrendamiento futuros).

Esto se debe a que, según la NIIF 16&AASB 16, todo se basa en el concepto de que el presente valora un conjunto de pagos futuros.

El pasivo por arrendamiento: un punto de partida

Un contrato de arrendamiento puede ser muy largo y complicado. Desde la perspectiva de la contabilidad de arrendamiento, se deben extraer tres entradas principales para calcular el valor presente neto del pasivo por arrendamiento:

- El comienzo de los pagos (es decir, la fecha de inicio del arrendamiento).

- Los pagos exigidos durante la vigencia del arrendamiento.

- La fecha de finalización de los pagos (es decir, la fecha de caducidad del arrendamiento).

Estas tres entradas determinan los pagos por arrendamiento futuros que el arrendatario necesita para presentar valor.

La última entrada es la tasa de descuento. Sirve para calcular el valor presente de los pagos por arrendamiento futuros que se conocen. Esta cifra no se extrae del contrato de arrendamiento.

Fecha de inicio

La fecha de inicio del arrendamiento es una cuestión de criterio. Para obtener más información sobre cómo determinarla, consulte:

- ¿Cuál es la fecha de inicio de un contrato de arrendamiento conforme a la ASC 842 y la NIIF 16?

Pagos por arrendamiento

Hay tres tipos de pagos por arrendamiento:

| Tipo de pago por arrendamiento | Descripción | Incluir en cálculo de pasivo por arrendamiento? |

|---|---|---|

| Pagos fijos | Estos pagos se conocen al comenzar el contrato de arrendamiento. Los realiza un arrendatario a un arrendador por el derecho de uso de un activo subyacente durante la vigencia del arrendamiento. Por lo general, son pagos regulares con una frecuencia específica (por ejemplo, mensual, trimestral o anual). Si hubiera posibilidades de que una empresa ejerciera una opción de compra del contrato e incurriera en un pago, este último también se incluiría. | Sí |

| Pagos por arrendamiento variables | Estos pagos dependen de un índice o una tasa, valorados originalmente a partir del índice o la tasa aplicables en la fecha de inicio. Algunos ejemplos comunes incluyen el aumento de los pagos fijos con el índice de precios al consumidor (IPC) o la revisión de la renta del mercado en un momento estipulado. | Sí |

| Pagos por arrendamiento muy variables | Los pagos por arrendamiento variables que dependen de las ventas o el uso del activo subyacente se excluyen del pasivo por arrendamiento. En su lugar, estos pagos e reconocen en pérdidas o beneficios durante el período en el que ocurren. | No |

Vigencia del arrendamiento

Al igual que los otros dos componentes, determinar la duración del arrendamiento es cuestión de criterio. El arrendatario debe seleccionar la fecha de finalización del arrendamiento que sea más razonable. Esto puede incluir o no renovaciones.

Para obtener más información, consulte el párrafo 18 de la NIIF 16.

Tasa de descuento

Los pagos por arrendamiento se deben descontar según el tipo de interés implícito en el arrendamiento, siempre que pueda determinarse fácilmente. De lo contrario, el arrendatario utilizará la tasa incremental de préstamo del arrendatario. Es una cuestión de criterio, y se debe poder justificar la tasa de descuento utilizada.

Activo por derecho de uso

La mayoría del valor atribuido al importe del activo por derecho de uso se deriva del valor del pasivo por arrendamiento. Al reconocer originalmente el valor del activo por derecho de uso, las otras entradas que influyen en el valor son:

- La disposición de compensación: costes incurridos al restablecer el activo arrendado a la condición necesaria.

- Los costes incurridos al comenzar el arrendamiento.

- Los pagos por arrendamiento realizados antes de la fecha de inicio (o el mismo día), menos los incentivos por arrendamiento recibidos.

Para obtener más información, consulte el párrafo 24 de la NIIF 16.

Una vez que haya determinado estos valores, deberá calcular el pasivo por arrendamiento y el activo por derecho de uso conforme a la NIIF 16/NIC 16.

Contabilidad de modificación

Antes de continuar, debemos resaltar la contabilidad de modificación. ¿En qué consiste este concepto? Se trata de un cambio en una de las entradas que determinan el cálculo del pasivo por arrendamiento, concretamente:

- Pagos por arrendamiento

- Vigencia del arrendamiento

Los cambios en las entradas del cálculo del arrendamiento pueden ser:

a) Una modificación de las condiciones del contrato.

b) El arrendatario decide ejercer una opción del contrato (por ejemplo, una opción de renovación).

Independientemente del escenario, el arrendatario deberá recalcular el pasivo por arrendamiento y el activo por derecho de uso. Por lo tanto, la contabilidad de modificación puede resultar complicada, especialmente si disminuye el cálculo del alcance. El problema son los detalles. Para obtener más información sobre esto, consulte la guía sobre la NIIF 16.

El segundo ejemplo demuestra cómo contabilizar el pasivo por arrendamiento y el activo por derecho de uso si se modifica el arrendamiento.

Ejemplos prácticos

Estos ejemplos muestran cómo calcular el pasivo por arrendamiento y el activo por derecho de uso desde cero. Para seguirlos, se deben cumplir algunos requisitos:

- Comprender el valor temporal del dinero y saber calcular el valor presente. De lo contrario, consulte este enlace.

- Comprender que, al ejecutar un arrendamiento, el arrendatario reconoce un pasivo por arrendamiento y un activo por derecho de uso.

- El pasivo por arrendamiento se reducirá a cero al finalizar el arrendamiento, ya que no habrá más pagos.

- El activo por derecho de uso se reducirá a cero según la vida útil del activo arrendado. Puede ser o no igual que la fecha de finalización de la contabilidad de arrendamiento.

La metodología que utilizaremos para calcular el pasivo por arrendamiento es la función XNPV de Excel. Esta función de valor presente requiere dos entradas:

- La fecha del pago

- El importe del pago

Dado que los pagos por arrendamiento pueden enviarse ad hoc, los cálculos se realizarán a diario. De este modo, se garantiza una flexibilidad óptima, sobre todo si surge una modificación del arrendamiento. Además, la inversión de tiempo inicial es comparable a realizar un cálculo mensual, que no será tan preciso ni tan flexible como un cálculo diario.

Si desea obtener una copia del cálculo, póngase en contacto con contact@cradleaccounting.com. Seguir el cálculo hará que sea mucho más fácil comprender los conceptos y usarlos como plantilla para los cálculos de arrendamiento.

Ya sabe cómo calcular un pasivo por arrendamiento y un activo por derecho de uso.

Ejemplo 1 detalles

- Fecha de inicio: 1 de enero de 2021

- Importe del pago fijo: 1000 $

- Frecuencia del pago: cada mes

- Momento del pago: por adelantado

- Fecha de finalización de la contabilidad: 31 de diciembre de 2021

- Tasa de descuento: 7 %

- Aumento del IPC a 15 de junio de 2021 por tasa de IPC en la fecha de aumento

Paso 1: calcular el pago por arrendamiento futuro previsto

Son los pagos futuros asociados al arrendamiento. Una vez que tengan valor presente, formarán el pasivo por arrendamiento. En este ejemplo, hay doce pagos de 1000 $ que se abonan al principio de cada mes.

El primer ejemplo también incluye un aumento del IPC. Sin embargo, al comenzar el arrendamiento, no guarda relación con los pagos por arrendamiento futuros. Esto se debe a que el arrendatario no sabe cuál será el aumento del IPC al comenzar el arrendamiento (1 de enero de 2021).

Si desea obtener más información sobre los pagos futuros que se usarán para determinar el pasivo por arrendamiento, visite este enlace.

Paso 2: aplicar la tasa de descuento y calcular el pasivo por arrendamiento

La tasa de descuento no se extrae de los datos incluidos en el contrato de arrendamiento, sino que es cuestión de criterio del arrendatario. Para obtener más información sobre cómo determinar la tasa de descuento apropiada, visite este enlace.

En el paso 1, cotejamos los pagos de arrendamiento futuros y las fechas correspondientes. Con la tasa de descuento, tenemos todas las entradas necesarias para calcular el valor presente.

En este ejemplo, usamos la función XNPV de Excel porque es el cálculo de valor presente más preciso. Si desea saber en qué se diferencia el cálculo XNPV de las funciones NPV o PV de Excel, consulte este enlace.

En el primer ejemplo, las entradas son:

- Tipo: 7 %

- Valores: doce pagos de 1000 $ al principio de cada mes

- Fechas: del 1 de enero al 31 de diciembre de 2021

Al introducir lo anterior en la fórmula XNPV, da como resultado un cálculo de valor presente de 11 637 $. Este es el balance del pasivo por arrendamiento al comenzar el arrendamiento.

Paso 3: calcular el balance del activo por derecho de uso

El activo por derecho de uso comienza en el balance del pasivo por arrendamiento. A partir de ahí, varias entradas pueden influir en el valor. Para obtener más información sobre ellas, consulte este enlace.

En cuanto al primer ejemplo, no se aplican otras entradas. Como resultado, el valor del activo por derecho de uso coincide con el pasivo por arrendamiento de 11 637 $.

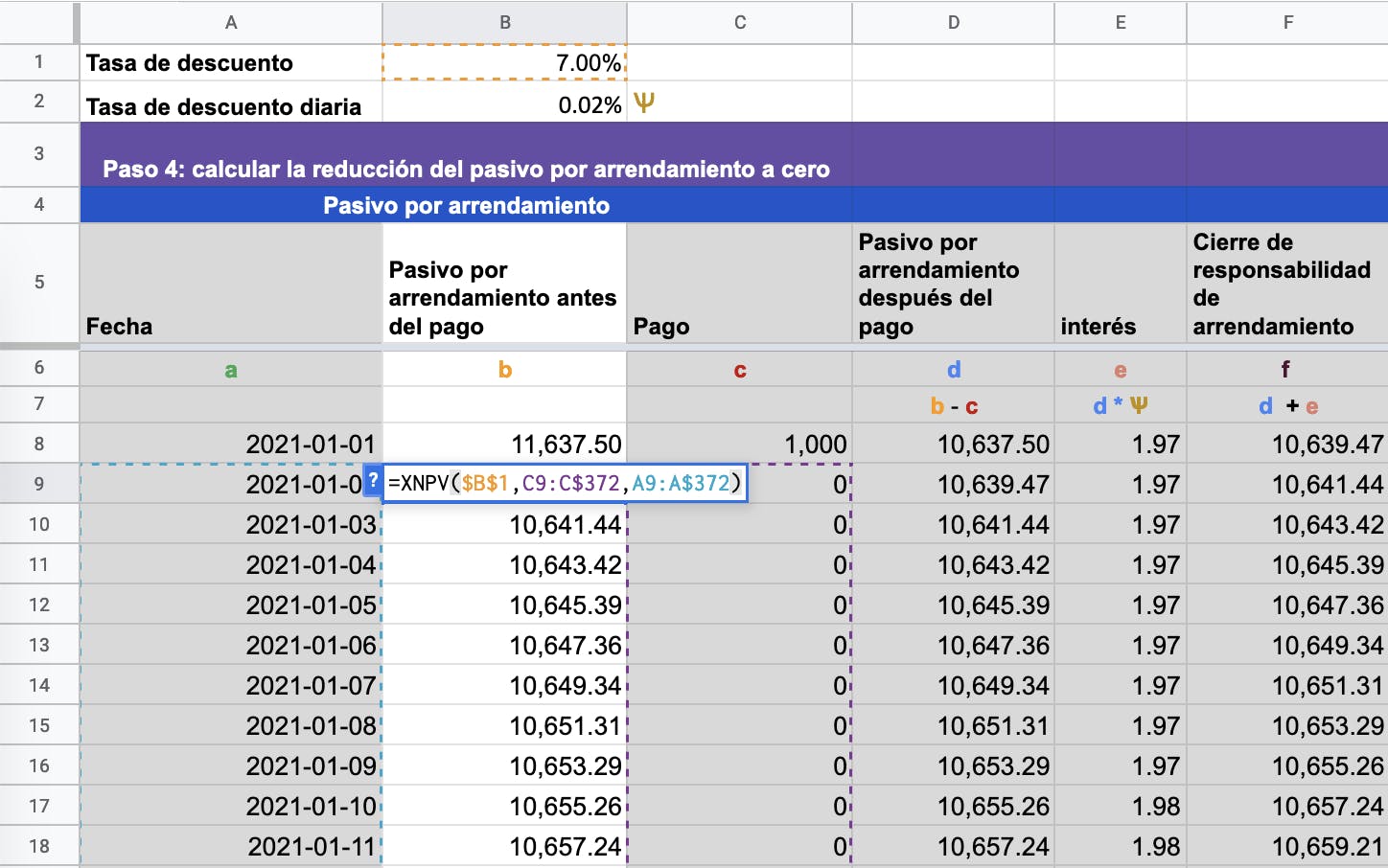

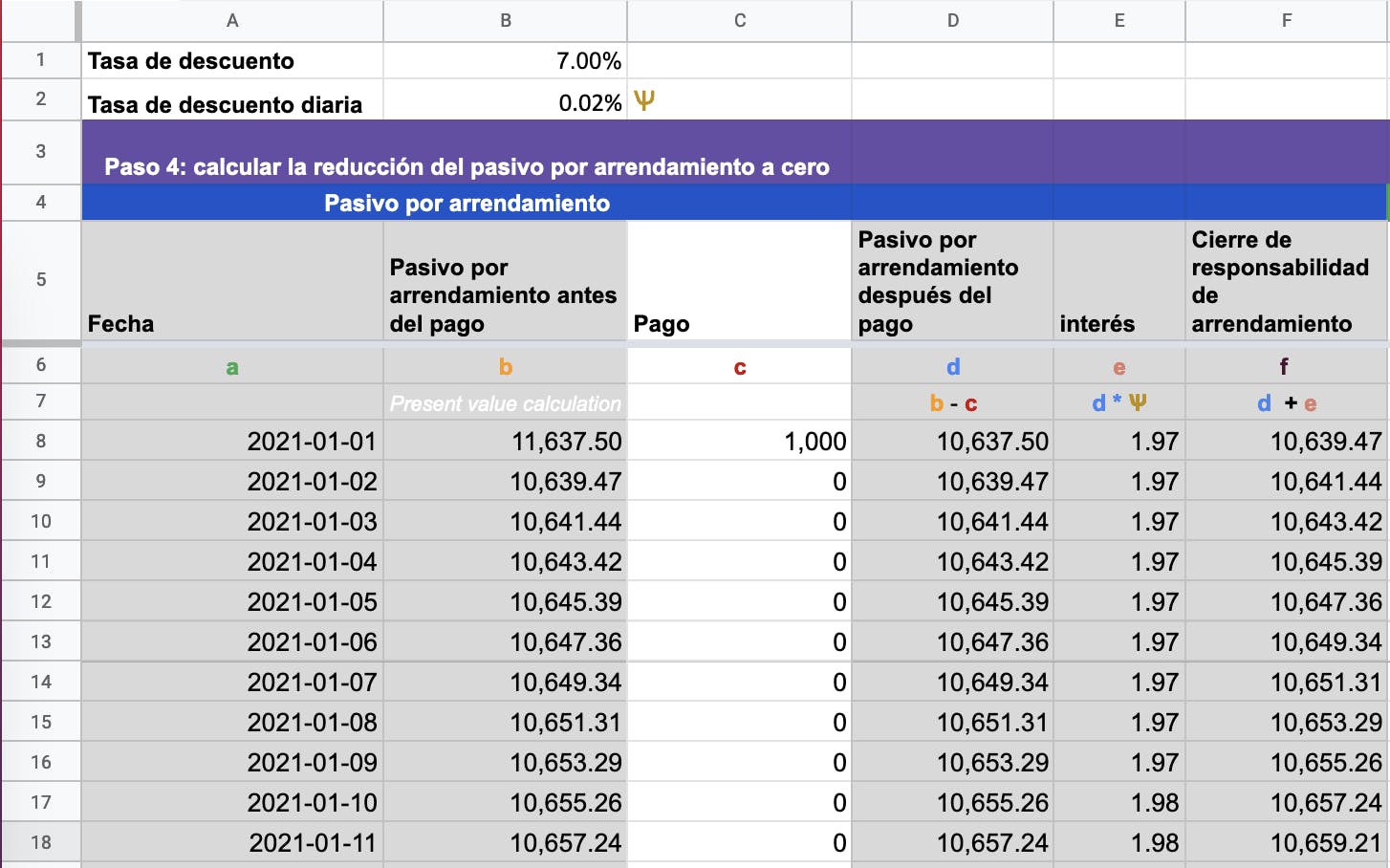

Paso 4: calcular la reducción del pasivo por arrendamiento a cero

A partir del valor presente al comenzar el arrendamiento (11 637 $), tenemos todas las entradas necesarias para reducir el pasivo por arrendamiento a cero. El pasivo por arrendamiento debe reducirse a cero una vez que caduque el arrendamiento. De lo contrario, habrá que revisar los cálculos hasta encontrar el error.

A continuación, desglosaremos las fórmulas introducidas en cada columna.

Columna A: fecha. Captura cada día del contrato. En este ejemplo, la fecha de inicio es «2021-01-01», mientras que la fecha de caducidad es «2021-12-31».

Columna B: prepago del pasivo por arrendamiento. En cada fila de esta columna se introduce la fórmula de XNPV. Hay varias entradas del cálculo que son fijas: la tasa de descuento, el importe del flujo de efectivo final y la fecha de finalización.

Columna C: pago. Pagos por arrendamiento en cada fecha específica:

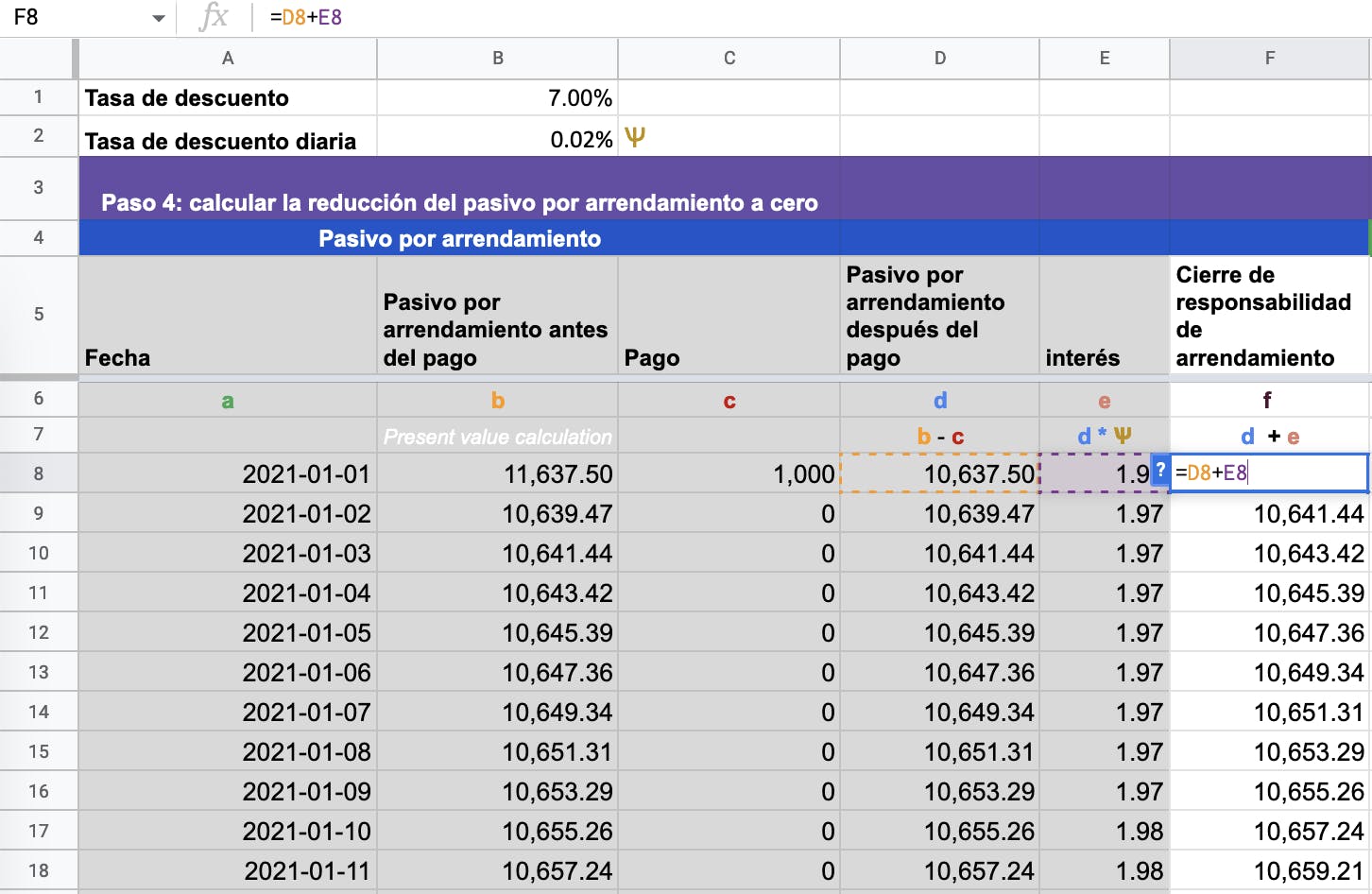

Columna D: pospago del pasivo por arrendamiento. Pospagos en el balance del pasivo por arrendamiento. Cada pago reduce el importe del pasivo por arrendamiento.

Columna E: interés. Importe del interés diario calculado según el pasivo por arrendamiento y la tasa de descuento diaria:

La fórmula utilizada para calcular la tasa de descuento diaria es la siguiente: (1+tasa de descuento)^(1/365)-1

Columna F: cierre del pasivo por arrendamiento. Balance de cierre del pasivo por arrendamiento, que incluye los intereses incurridos, en el día actual. Este valor es el balance de apertura para el día siguiente.

La prueba final garantiza que el pasivo por arrendamiento se reduzca a cero:

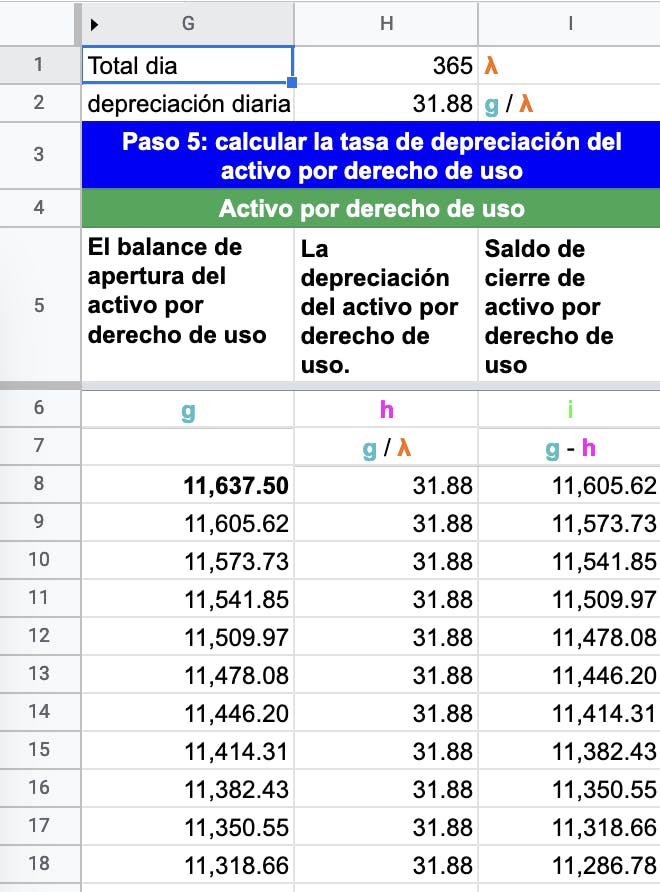

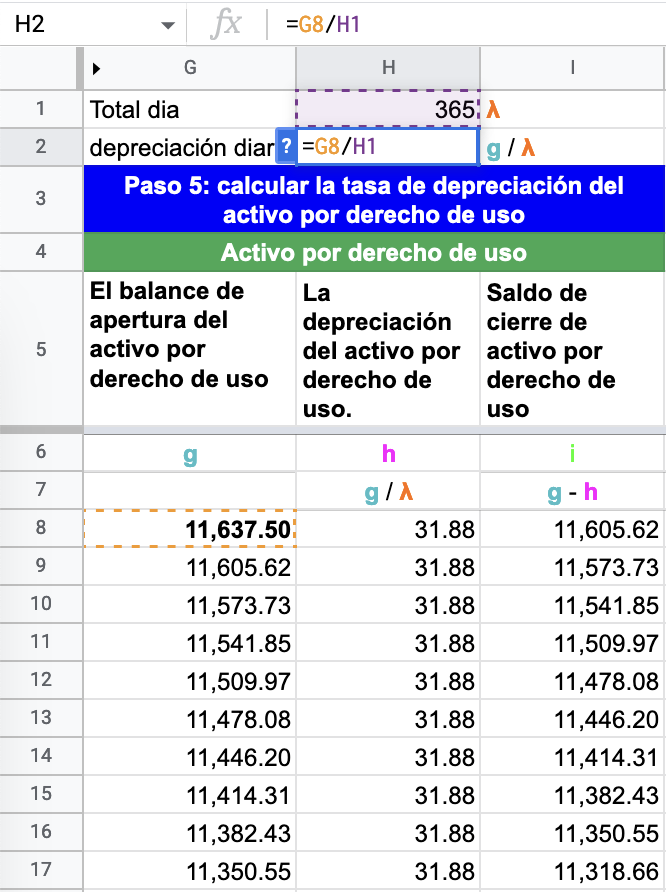

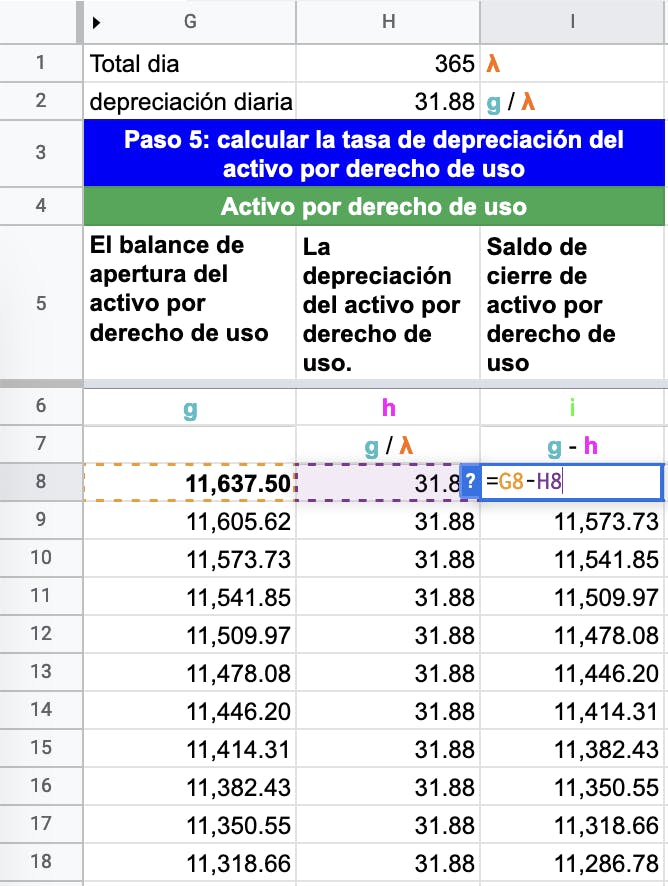

Paso 5: calcular la depreciación del activo por derecho de uso

Tras calcular el pasivo por arrendamiento, se debe calcular la depreciación del activo por derecho de uso. La norma estipula que un arrendatario puede usar cualquier método sistemático. El enfoque más sencillo es un cálculo lineal.

El cálculo es el balance de apertura del activo por derecho de uso dividido entre el total de días del arrendamiento. El resultado será la tasa de depreciación diaria.

A continuación, se muestran los pasos para calcularla:

a) Calcule el balance inicial del activo por derecho de uso y divídalo entre el número total de días que se utilizará dicho activo. En la mayoría de los casos, será la fecha de finalización del arrendamiento.

b) Reste el importe de la depreciación del importe del activo por derecho de uso para cada día.

c) Compruebe que el activo por derecho de uso se reduzca a cero:

Suponiendo que no haya modificaciones en el arrendamiento, habrá calculado un arrendamiento conforme a la NIIF 16/AASB 16.

Ejemplo 2: contabilidad de modificación

En este ejemplo, se describe cómo contabilizar una modificación en un arrendamiento. Esto implicará cambiar una de estas entradas (o ambas):

- Pagos por arrendamiento

- Vigencia del arrendamiento

Cuando se aplica una modificación, se valora nuevamente el pasivo por arrendamiento según los pagos por arrendamiento futuros que se han actualizado. Por lo general, una modificación es un aumento o una reducción del alcance. Para reducir el alcance, ya sea por una disminución de la vigencia del arrendamiento o del tamaño del activo, se requiere un cálculo adicional de ganancias/pérdidas. Para obtener más información sobre la contabilidad de modificación, visite este enlace.

En el segundo ejemplo analizaremos los pasos necesarios para comunicar un aumento del IPC una vez que el arrendamiento ya ha comenzado.

Datos del primer ejemplo:

- Fecha de inicio: 1 de enero de 2021

- Fecha de finalización de la contabilidad: 31 de diciembre de 2021

- Importe del pago fijo: 1000 $

- Momento del pago: por adelantado

- Frecuencia del pago: cada mes

- Tasa de descuento: 7 %

Modificación de las condiciones:

- El 15 de junio de 2021, el arrendador comunicó un aumento del 5 % en el IPC para todos los pagos que se realizaran a partir del 1 de julio de 2021.

- La tasa de descuento correspondiente en la modificación era del 6 %.

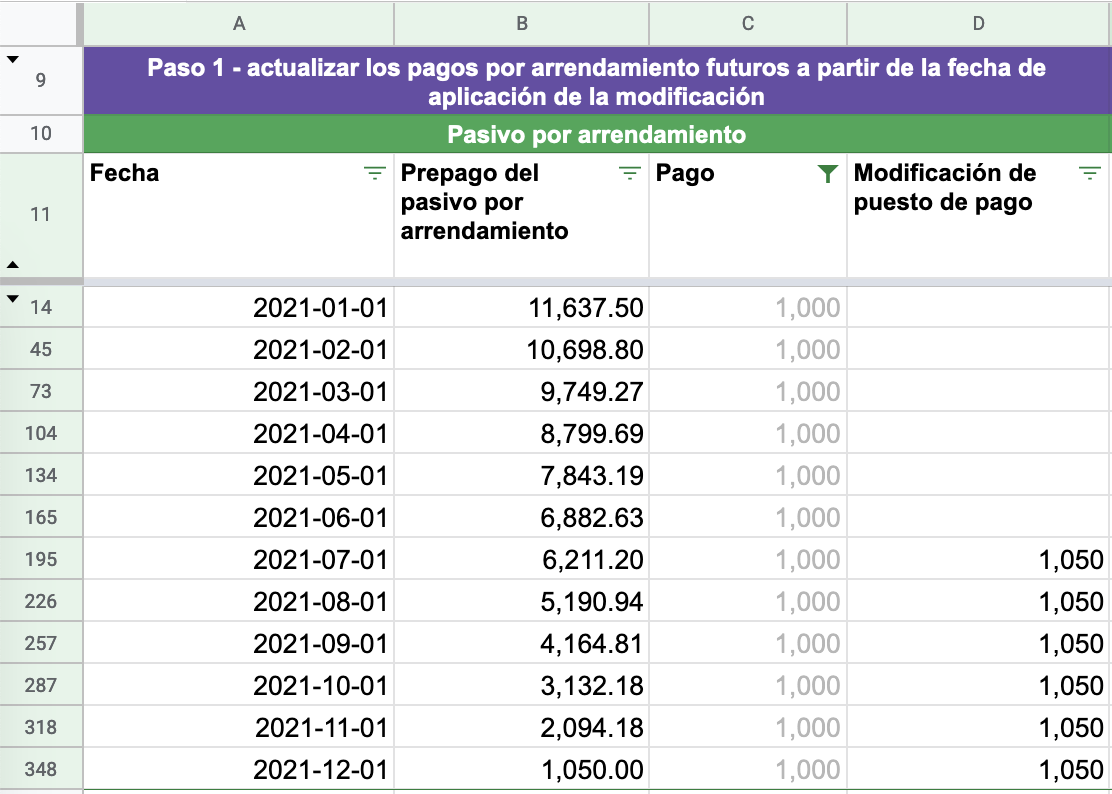

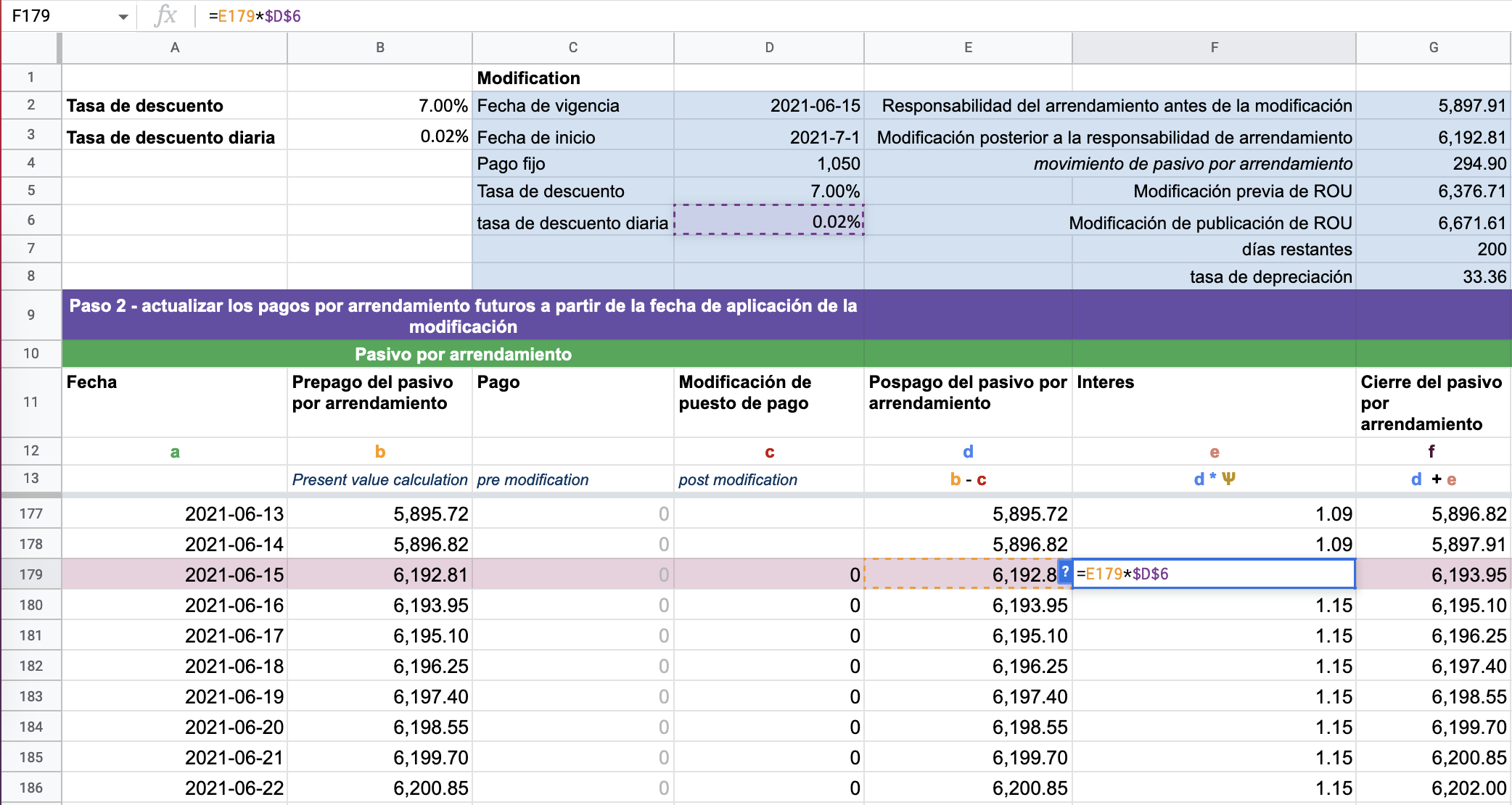

Paso 1: actualizar los pagos por arrendamiento futuros a partir de la fecha de aplicación de la modificación

Cuando se aplica una modificación, se necesita otra columna para calcular los pagos por arrendamiento futuros que se han actualizado. Si actualiza la columna original, cambiarán los cálculos del valor presente neto iniciales, y nadie quiere eso. En el segundo ejemplo, el arrendador comunicó que los pagos fijos se incrementarían un 5 % a partir del 1 de julio, por lo que pasarían de 1000 $ a 1050 $, en el marco del importe del pago revisado el 15 de junio.

Paso 2: determinar la tasa de descuento correspondiente y recalcular el pasivo por arrendamiento en la fecha de inicio

Aquí se requiere una buena comprensión de la contabilidad de modificación. Hay dos componentes esenciales en este cálculo:

1) El pasivo por arrendamiento se valora nuevamente el 15 de junio de 2021. Esto se debe a que ese día se comunica al arrendatario el cambio en los pagos por arrendamiento futuros. Debido a este cambio, el arrendatario tiene un pasivo por arrendamiento mayor, ya que los pagos por arrendamiento futuros han aumentado.

2) En este ejemplo, el aumento en los pagos fijos es un resultado del aumento del IPC. Por lo tanto, no hace falta actualizar la tasa de descuento.

Este tratamiento se estipula en el párrafo 42 b) de la NIIF 16:

Hay un cambio en los futuros pagos por arrendamiento como consecuencia de un cambio en un índice o un tipo utilizado para determinar esos pagos, incluido, por ejemplo, un cambio destinado a reflejar las variaciones en los precios de alquiler del mercado tras una revisión de los alquileres de mercado. El arrendatario valorará nuevamente el pasivo por arrendamiento para reflejar esos pagos por arrendamiento revisados, solo cuando haya un cambio en los flujos de efectivo (es decir, cuando el ajuste de los pagos por arrendamiento surta efecto). El arrendatario determinará los pagos por arrendamiento revisados correspondientes al resto del plazo del arrendamiento basándose en los pagos contractuales revisados.

Lo mismo sucede en el párrafo 43 de la NIIF 16:

Al aplicar el párrafo 42, el arrendatario deberá utilizar un tipo de descuento sin cambios, salvo que la variación de los pagos por arrendamiento se deba a un cambio en los tipos de interés variables. En este caso, el arrendatario utilizará un tipo de descuento revisado que refleje los cambios en el tipo de interés.

Un ejemplo habitual de un tipo variable al que se refiere la norma de contabilidad de arrendamiento es LIBOR. En el caso de una revisión del IPC, no es necesario reevaluar la tasa de descuento. Si se produce un aumento en los pagos fijos debido a un cambio contractual, se aplicará una tasa de descuento actualizada.

En referencia al segundo ejemplo, se ve que el cálculo del valor presente de XNPV se actualizó para reflejar el aumento del IPC en los pagos por arrendamiento. Al hacerlo, se cambia el valor del pasivo por arrendamiento.

Al añadir una nueva columna, se deben realizar las actualizaciones siguientes:

a) El pospago del pasivo por arrendamiento restará los pagos de la columna D en lugar de la columna C:

b) El cálculo de interés diario utilizará la tasa de descuento diaria actualizada (en este ejemplo no hay cambios):

Cuando haya aplicado los cambios siguientes, compruebe que el pasivo por arrendamiento modificado se reduzca a 0 $ según las entradas actualizadas.

Si el balance del pasivo por arrendamiento no se reduce a cero, implicará que no se ha realizado alguna de las actualizaciones anteriores. No olvide que las actualizaciones se deben aplicar en cada fila del cálculo.

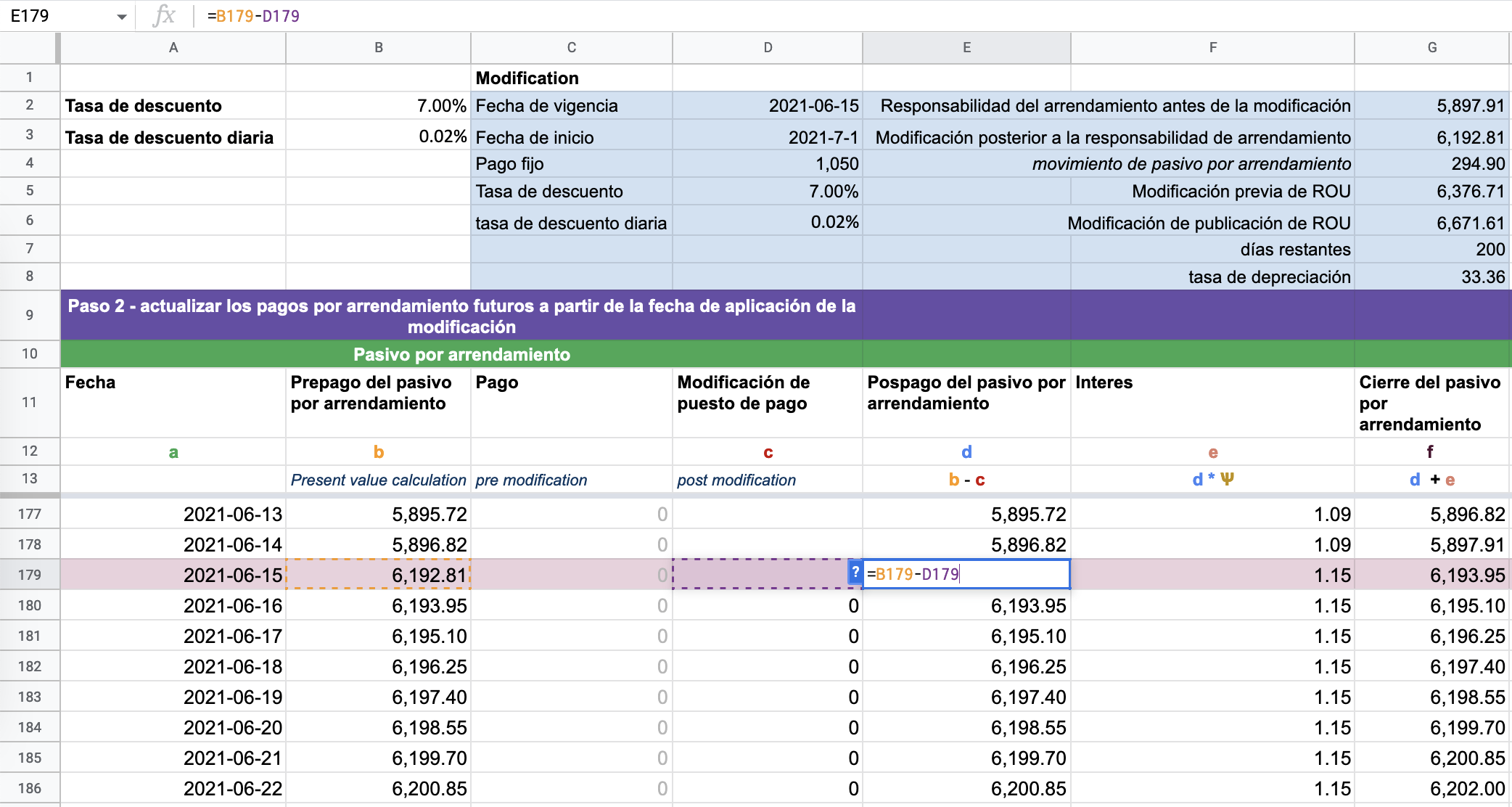

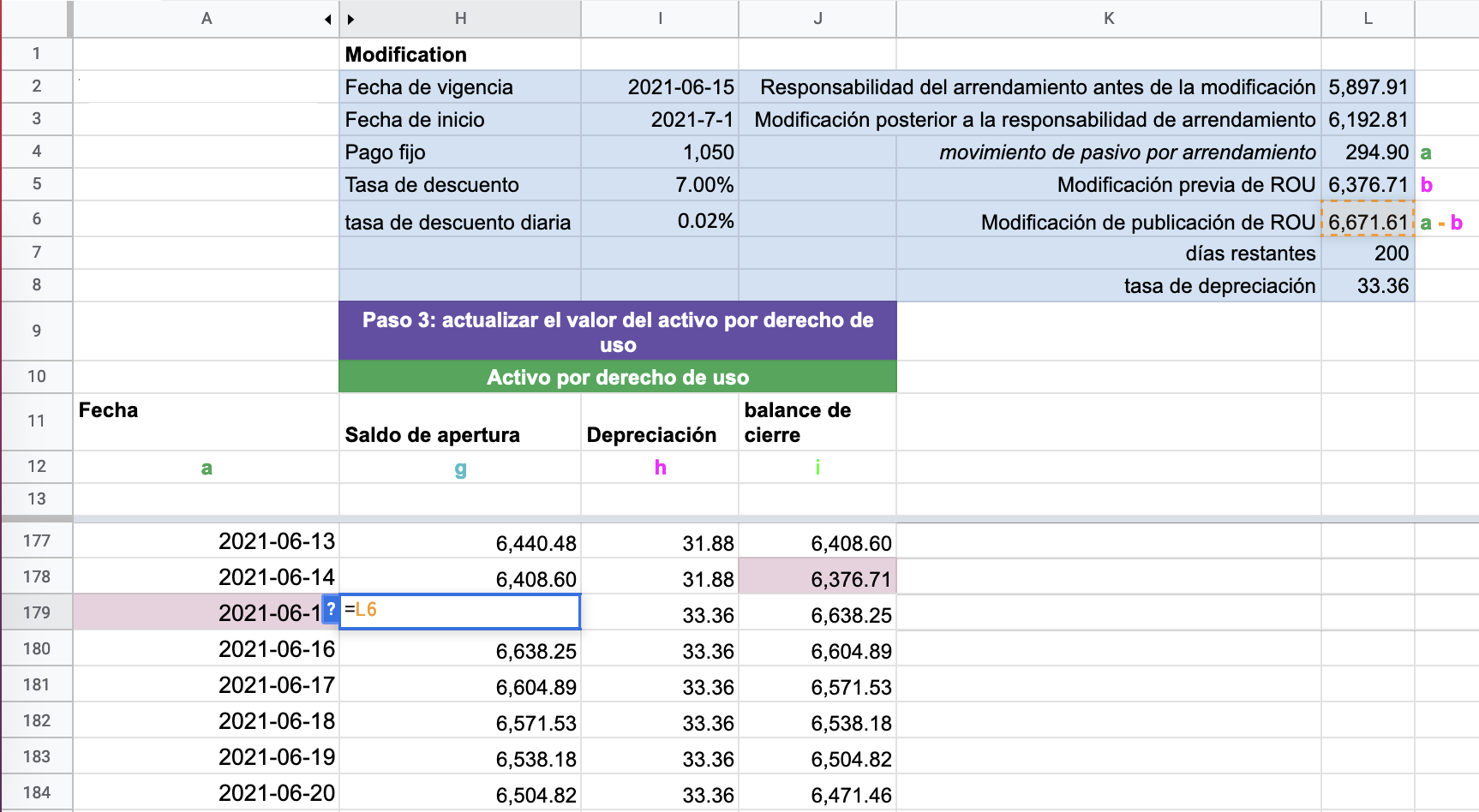

Paso 3: actualizar el valor del activo por derecho de uso según el importe de la modificación

El primer paso es calcular el movimiento del pasivo por arrendamiento antes y después de la modificación. En el segundo ejemplo, el importe del pasivo por arrendamiento aumentó 294,90 $. El pasivo por arrendamiento antes de la modificación era de 5897,91 $. Después de la modificación, el valor del pasivo por arrendamiento es de 6192,81 $.

En cuanto a los asientos contables para aumentar el pasivo por arrendamiento, eso es crédito. ¿Pero qué pasa con el débito?

El débito se coloca a la derecha del activo de uso

DR Activo por derecho de uso 294,90 $

CR Pasivo por arrendamiento 294,90 $

Debido al asiento contable anterior, el activo por derecho de uso el 15 de junio de 2021 antes de la modificación era de 6376,71 $, mientras que después de la modificación era de 6671,61 $.

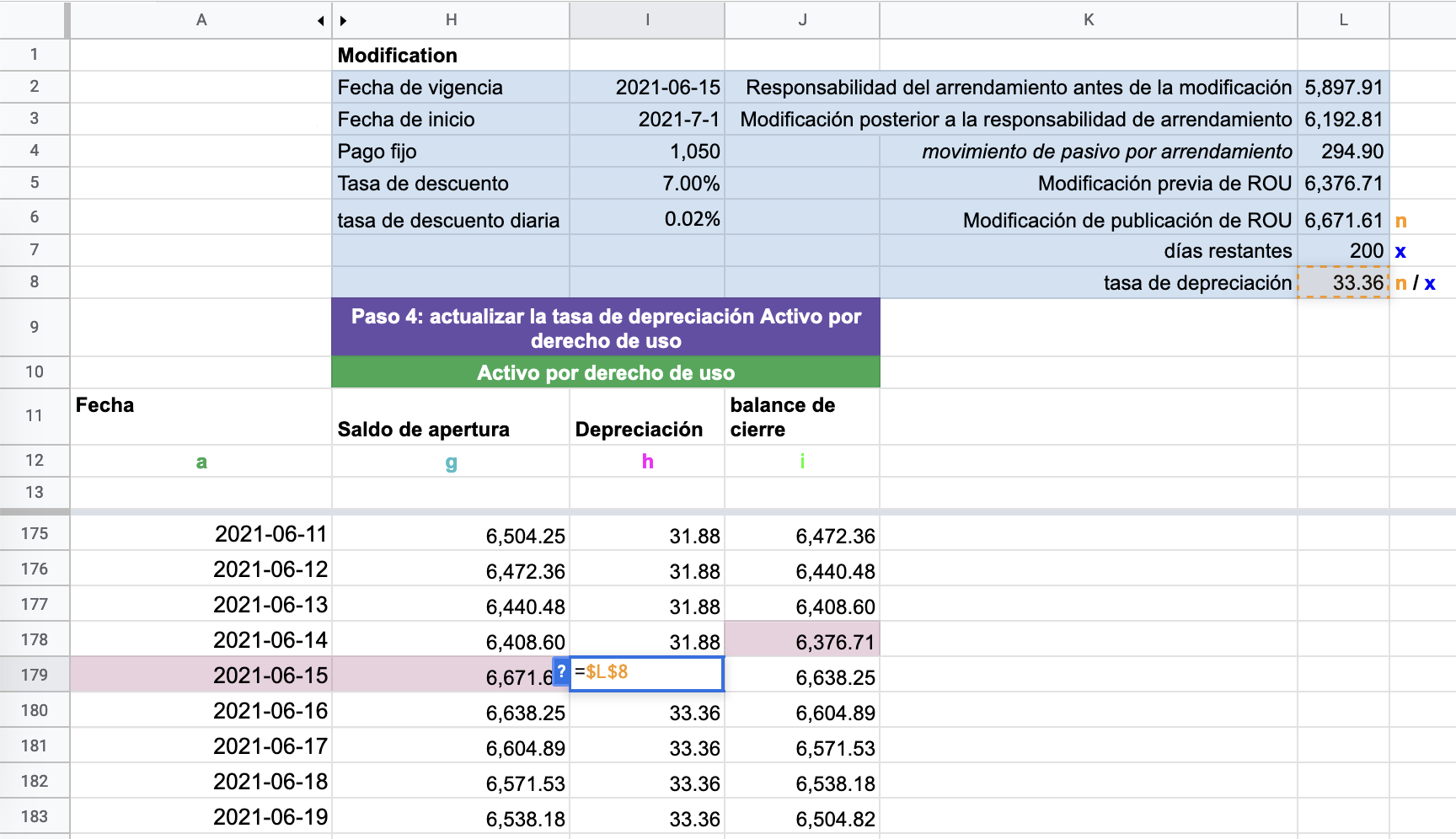

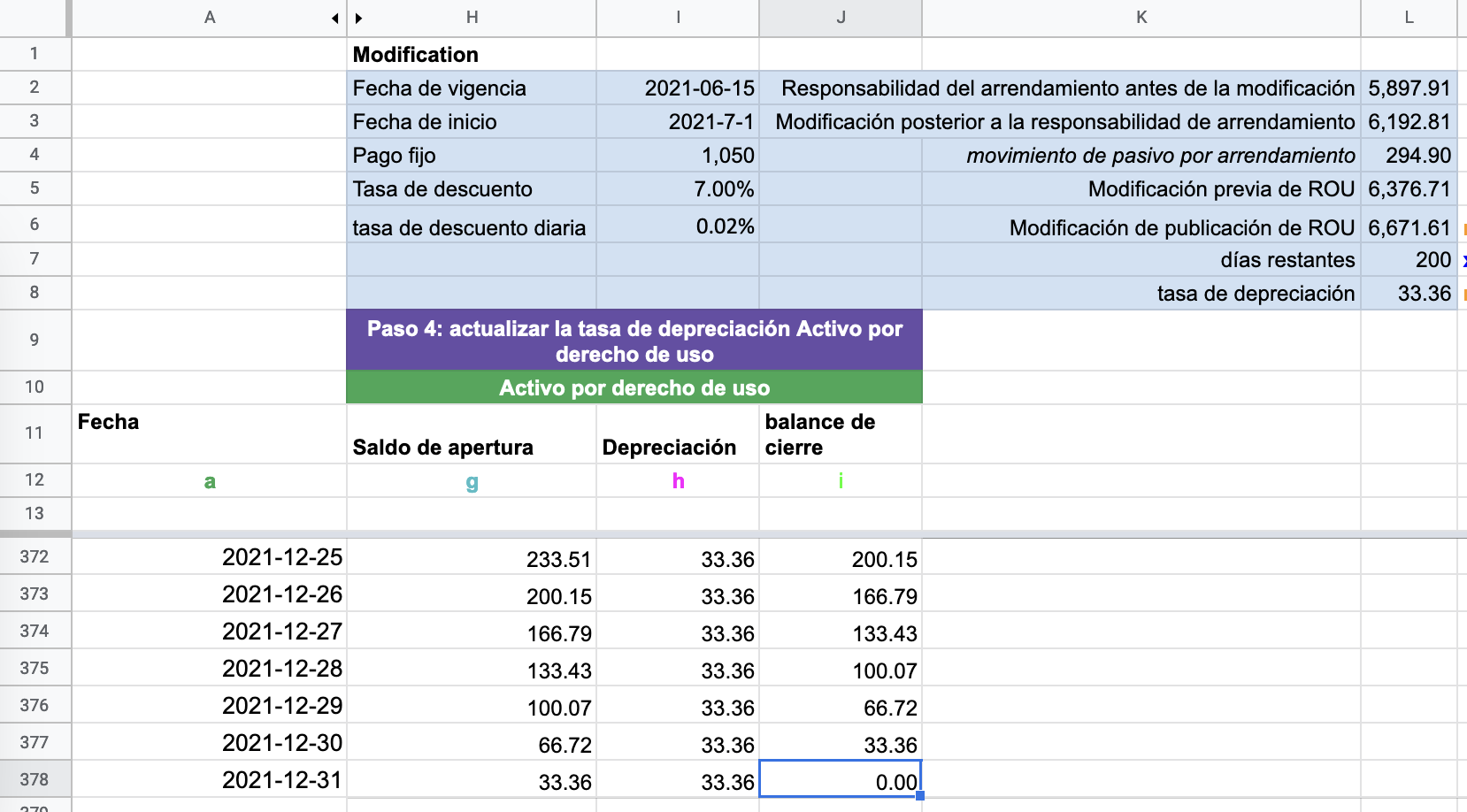

Paso 4: actualizar la tasa de depreciación

Dado que el valor del activo por derecho de uso ha cambiado, la tasa de depreciación también debe actualizarse. De lo contrario, el activo por derecho de uso no se reducirá a cero.

Para calcular este importe, utilice el valor del activo por derecho de uso después de la modificación y divídalo entre los días restantes de la vida útil del activo por derecho de uso.

En referencia al segundo ejemplo, sería:

- 6671.61 (valor del activo por derecho de uso después de la modificación)/200 (días restantes de la vida útil del activo por derecho de uso = 33,36 $

Compruebe finalmente que el activo por derecho de uso se reduzca a cero:

Conclusión

Con esa última comprobación, todo estaría listo. Hay una serie de artículos adicionales que le resultarán útiles:

- «IFRS 16 guide» (Guía sobre la NIIF 16).

- «How to Account for Leasehold and Tenant Improvements under ASC 842 & IFRS 16» (Cómo contabilizar las mejoras de arrendamientos e inquilinos conforme a la ASC 842 y la NIIF 16).

- «Should I comply with the lease accounting standard manually or with lease accounting software?» (¿Debo cumplir con la norma de contabilidad de arrendamiento manualmente o mediante un software específico?).

Al hacer los cálculos para este artículo, puedo dar fe de que cometí algunos errores. ¿Cómo puedo arreglarlos? Es normal cometer errores al hacer las cosas manualmente. La alternativa es automatizar estos cálculos con un software de contabilidad de arrendamiento, como Cradle.